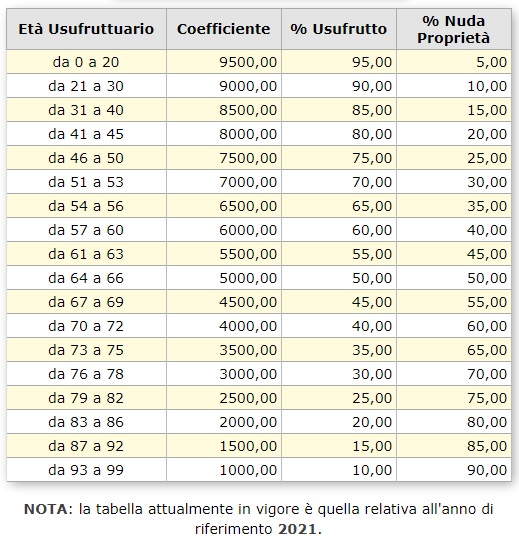

La dichiarazione di successione è solo di un adempimento fiscale che viene richiesto alla morte di un individuo così da poter calcolare e pagare le eventuali imposte previste sul suo patrimonio ereditario da tutti gli aventi diritto.

Quindi La dichiarazione di successione va presentato al Fisco e non implica necessariamente l’accettazione di eredità da parte degli eventuali eredi (Come più volte affermato dalle sentenze della Suprema Corte di Cassazione con le Sentenze n. 22017 del 2016 e n.8053 del 2017). Anche se vi sono più soggetti obbligati alla stessa dichiarazione questa può essere presentata anche da uno solo di essi.

LA DICHIARAZIONE DI SUCCESSIONE quindi non consiste in nessun caso in un’accettazione tacita dell’eredità, pertanto non implica che l’avente diritto diventi automaticamente erede agli occhi della legge.

L’ACCETTAZIONE DELL’EREDITA’:

Gli aventi diritto all’eredità del defunto vogliono, diventare eredi a tutti gli effetti di legge, dovranno accettare, espressamente o tacitamente, l’eredità e deve avvenire entro il termine di prescrizione di dieci anni dalla data del decesso del defunto.

Accettazione tacita:

L’accettazione è tacita quando il chiamato all’eredità compie un atto che presuppone necessariamente la sua volontà di accettare e che non avrebbe il diritto di fare se non nella qualità di erede.

In questo caso, l’erede sarà tenuto a versare al Notaio le imposte dovute per la trascrizione in Conservatoria dell’accettazione tacita dell’eredità.

Secondo le normative di legge in materia, articoli 477 e 478 del codice civile, esistono alcuni comportamenti che mostrano una chiara accettazione tacita dell’eredità, tra cui:

– depositare e incassare assegni intestati al defunto

– pagare debiti relativi all’eredità

– operazioni burocratiche legate a immobili ereditati

– rilevare l’attività imprenditoriale o commerciale del defunto

– effettuare ricorsi

– dividere il patrimonio in quote tra i vari eredi

– sostenere cause legali legate a pendenze del defunto

IN NESSUN CASO LA DICHIARAZIONE DI SUCCESSIONE DETERMINA UN ACCETTAZIONE TACITA DELL’EREDITA’.

ACCETTAZIONE ESPRESSA:

L’accettazione espressa dell’eredità, al contrario, può essere accettata attraverso un atto espresso, che sia atto pubblico o scrittura privata. In tal caso bisognerà pagare tutte le imposte relative all’atto che viene, poi, registrato, all’Agenzia delle Entrate e trascritto alla Conservatoria dei Registri Immobiliari.

In conclusione per poter divenire a tutti gli effetti di legge eredi del patrimonio del defunto non basta la dichiarazione di successione. E’ necessario compiere un atto di accettazione dell’eredità espresso oppure tacito.